2억 5천만 원짜리 아파트로 주택연금을 신청하면 한 달에 얼마를 받을 수 있을까요? 그리고 연금 방식에 따라 얼마나 차이가 나는지도 궁금하지 않으셨나요? 이번 글에서는 실제 월 수령액, 우대형과 일반형의 차이, 본전 기준, 정부 혜택까지 완벽하게 정리해 드립니다. 주택연금에 관심 있는 분이라면 이 글 하나로 핵심을 모두 파악할 수 있습니다.

2억 5천 주택연금 실수령액은? (정액형 기준)

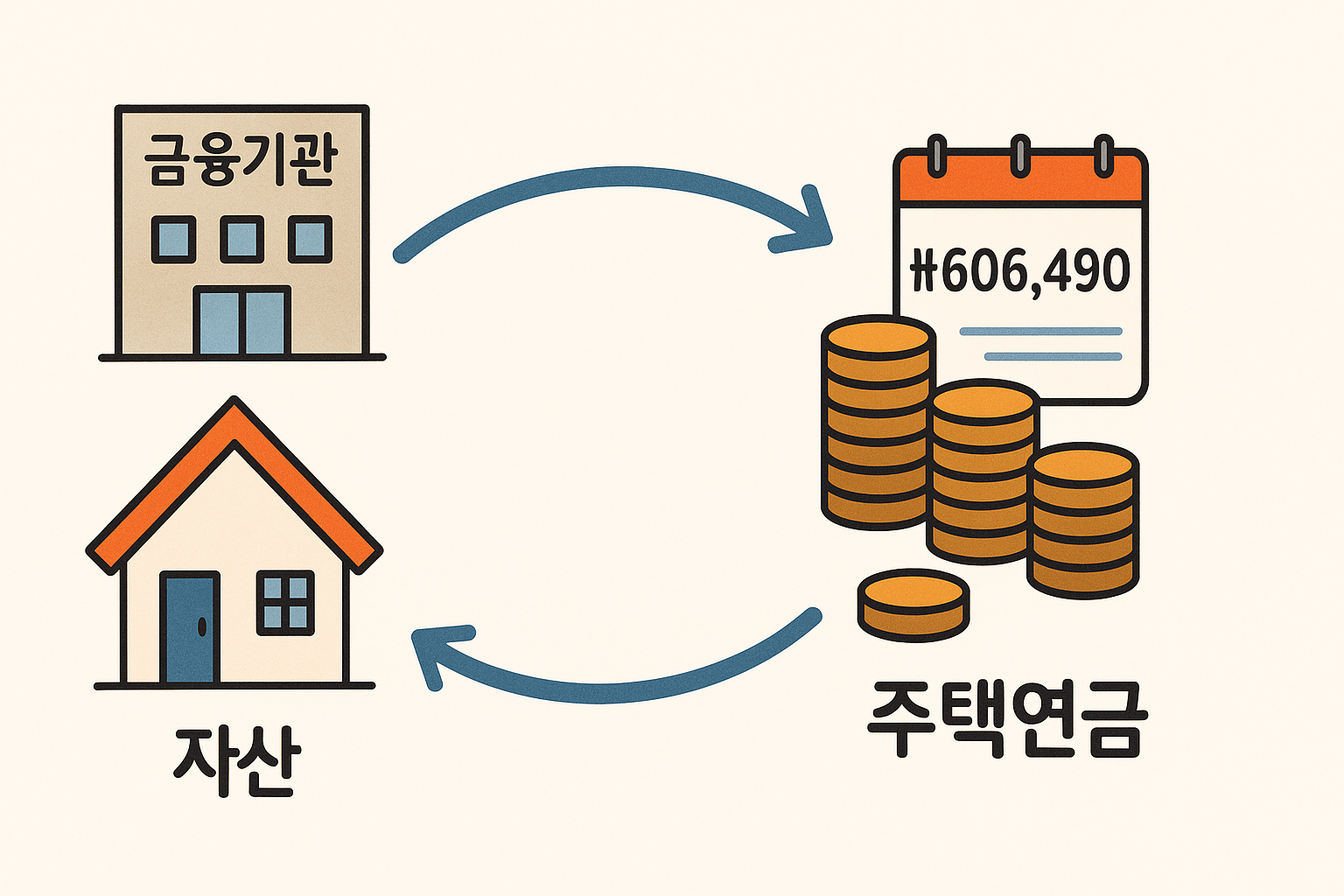

본인과 배우자 모두 65세 기준, 2억 5천만 원짜리 일반 아파트를 소유하고 있는 1가구 1주택자라면, 종신지급 방식의 주택연금을 통해 월 606,490원을 수령할 수 있습니다. 이 방식은 ‘정액형’으로, 매달 동일한 금액을 사망 시까지 평생 지급받는 구조입니다.

자 실제로 조회를 해보면은,

2억5천만원 기준 종신지급 방식으로 매월 606,490원 받는 걸 보실 수 있습니다!

이 연금은 ‘종신’이라는 이름 그대로, 수령자의 수명이 다할 때까지 매달 안정적으로 지급됩니다. 예를 들어 55세에 연금 수령을 시작하면 34년 5개월, 즉 약 90세까지 살아야 총 수령금이 주택 가격 2억 5천만 원과 같아집니다. 본전을 찾으려면 장수해야 한다는 얘기죠. 하지만 단순 수익률로 판단하기에는 주택연금의 가장 큰 장점을 간과한 셈입니다.

그것은 바로, '집에 계속 살면서 돈도 받을 수 있다'는 것. 내가 살고 있는 집을 팔지 않아도, 이사 가지 않아도, 매달 생활비를 받을 수 있는 제도입니다. 단순히 투자 수익률 관점이 아니라 노후 안전망으로서 큰 가치가 있는 거죠.

우대형 주택연금의 조건과 수령액 비교

만약 기초연금 수급권자라면 우대형 주택연금으로 신청할 수 있습니다. 우대형은 같은 조건에서도 더 많은 금액을 수령할 수 있는 제도인데요. 예를 들어, 2억 4천만 원짜리 집으로 우대형 주택연금을 신청하면, 일반형 2억 5천만 원과 동일한 월 606,490원을 받을 수 있습니다.

차이가 크지는 않지만, 수령액이 최대 약 20%까지 우대될 수 있는 구조이기 때문에, 기초연금 수급권자라면 반드시 우대형 신청을 고려해 보는 것이 좋습니다. 다만, 기초연금 수급자 여부와 1가구 1주택 조건, 시세 2억5천만 원 미만의 주택이라는 조건을 모두 충족해야 하므로, 조건 확인이 필수입니다.

하지만 중요한 건 수령액 차이보다 자산가치를 그대로 인정받는 방향으로 선택하는 것이 장기적으로 유리할 수 있다는 점입니다. 2억5천짜리 집을 굳이 2억 4천으로 낮춰서 우대형을 신청하기보다, 본인의 자산가치를 유지하며 일반형으로 가입하는 것이 전략적으로 유리한 경우도 많습니다.

고가 주택은 안 되나요? 9억짜리 주택연금 예시

주택연금은 공시가격 기준 12억 원 이하의 주택만 신청이 가능합니다. 즉, 시세 20억짜리 집에 살고 있다면 가입이 안 되는 것처럼 느껴질 수 있지만, 실제로는 이사만 하면 얼마든지 가입할 수 있습니다. 서울의 고가 아파트를 매도하고, 경기도나 지방의 9억 원 이하 아파트로 이사할 경우 연금가입 자격을 얻을 수 있습니다.

그리고 그 연금액은 정말 큽니다. 9억 원짜리 집으로 종신지급방식을 선택하면, 월 2,183,360원을 받을 수 있습니다. 동일하게 34년 4개월을 기준으로 계산되며, 55세에 신청하면 90세까지 살아야 본전을 찾을 수 있습니다. 하지만 이 역시 중요한 것은 ‘본전이냐 손해냐’가 아니라, 노후에 고정 수입이 생긴다는 안정감이라는 점입니다.

또한, 집값이 오르면 어떻게 하냐고요? 걱정하지 마세요. 주택연금은 나중에 집값이 오르면, 지금까지 받은 연금만큼만 상환하고 집을 되찾을 수 있습니다. 이 말은 즉, 미래의 자산 가치 상승을 일부 보전받을 수 있는 안전장치도 갖추고 있다는 뜻입니다.

주택연금은 단순히 ‘수익률’만으로 접근할 상품이 아닙니다. 내 집에 살면서 죽을 때까지 안정적으로 현금 흐름을 만들어주는 노후 보장 제도입니다.

주택가격별 월 수령액 총정리 – 9억까지는 안심

주택연금은 집값에 따라 월 수령액이 달라집니다. 일반적인 종신지급 정액형 기준으로 시세에 따른 월 지급액은 아래와 같습니다.

| 주택가격 | 월 지급액 |

|---|---|

| 1억 | 242,600원 |

| 2억 | 485,190원 |

| 3억 | 727,790원 |

| 4억 | 970,380원 |

| 5억 | 1,212,980원 |

| 6억 | 1,455,570원 |

| 7억 | 1,698,170원 |

| 8억 | 1,940,760원 |

| 9억 | 2,183,360원 |

"그럼 연금 받으려고 작은 집을 억지로 사야 하나?" 라고요?

사실 그렇지 않습니다. 9억 원까지는 주택연금 가입이 가능하므로, 본인이 평생 살고 싶은 집이 있다면 9억 이내에서는 얼마든지 선택할 수 있습니다. 이 집에서 쫓겨나지 않고, 매달 현금도 들어오는 이 제도는 단순히 연금이 아닌 삶의 안정을 보장합니다.

즉, 무조건 집값을 낮춰야 한다는 강박에서 벗어나, 편안하게 살 수 있는 집, 실거주 가치가 있는 집을 선택하고 주택연금을 활용하는 것이 더 나은 전략입니다. 서울이 부담된다면 수도권 외곽이나 지방 거점 도시도 고려해 보세요. 노후에 가장 중요한 건 '현금 흐름 + 거주 안정'입니다.

위 표를 보면 확실하게 느껴지는 점이 있죠. 집값이 1억 높아질수록 매월 24만 원씩이 증가합니다. 음 그렇다면 대략 2.9%의 이자를 받고 내 집을 내어주는 셈입니다~ 그렇다면 이자 더 많이 주는 미국 월배당을 사고말지? 원금 손실도 없는데?라고 생각하실 수도 있습니다! 하지만 그건 중요한 점을 간과한 겁니다. 바로 원하는 집에 평생 살 수 있다! 이걸 빼고 보신 겁니다 ㅎㅎ

물론 연금액만 보면 작아 보일 수 있지만, 물가상승을 고려하더라도 매달 고정 수입이 생긴다는 건 엄청난 심리적 안정감을 줍니다.

특히 자녀에게 집을 상속할 필요가 없거나, 주거 문제가 없는 경우에는 더욱 적극적으로 고려할 만한 상품입니다.

주택연금 관련 자세한 정보는 이전에 작성한 완전 가이드 글에서 확인할 수 있습니다. 👉 주택연금 완전 가이드 바로가기

또, 예상 연금액은 아래에서 직접 확인해 볼 수 있습니다. 👉 주택금융공사 예상연금 조회하기

'정부혜택정보' 카테고리의 다른 글

| [시니어 맞춤] 디지털배움터 시리즈 2편 – 온라인 생활 & 금융 (2) | 2025.08.26 |

|---|---|

| 📱 [시니어 맞춤] 디지털배움터 시리즈 1편 – 스마트폰 첫걸음 (설정, 앱 설치, 생활앱 활용) (2) | 2025.08.25 |

| 소상공인 부담경감 크레딧, 직접 신청해본 후기 (0) | 2025.08.20 |

| 하남시 교통약자 이동지원, 혜택 총정리 (3) | 2025.08.19 |

| 탄소중립포인트 에너지: 절약하면 최대 연 10만 원 혜택 받는 법 (2) | 2025.08.18 |